第一部分 部门概括

一、部门职责

二、机构设置

第二部分 2024年度部门决算表

一、收入支出决算总表

二、收入决算表

三、支出决算表

四、财政拨款收入支出决算总表

五、一般公共预算财政拨款支出决算表

六、一般公共预算财政拨款基本支出决算表

七、一般公共预算财政拨款“三公”经费支出决算表

八、政府性基金预算财政拨款收入支出决算表

九、国有资本经营预算财政拨款支出决算表

第三部分 2024年度部门决算情况说明

一、收入支出决算总体情况说明

二、收入决算情况说明

三、支出决算情况说明

四、财政拨款收入支出决算总体情况说明

五、一般公共预算财政拨款支出决算情况说明

六、一般公共预算财政拨款基本支出决算情况说明

七、一般公共预算财政拨款“三公”经费支出决算情况说明

八、机关运行经费支出情况说明

九、政府采购支出情况说明

十、国有资产占用情况说明

十一、政府性基金预算财政拨款收支决算情况说明

十二、国有资本经营预算财政拨款支出情况说明

十三、预算绩效情况说明

第四部分 预算绩效情况说明

第五部分 名词解释

一、部门概述

(一)基本情况。

1.主要职能。

甘南藏族自治州应急管理局的主要职能包括:1.应急管理工作:指导全州应对安全生产类、自然灾害类等突发事件和综合防灾减灾救灾工作,负责安全生产综合监督管理和工矿商贸行业安全生产监督管理工作2.规划编制:组织编制州应急体系建设、安全生产和综合防灾减灾规划,拟定应急管理、安全生产等政策规定,贯彻执行国家和省、州有关规程和标准3.应急预案体系建设:指导应急预案体系建设,建立完善事故灾难和自然灾害分级应对制度,组织编制全州总体应急预案和安全生产类、自然灾害类专项预案,综合协调应急预案衔接工作,组织开展预案演练,推动应急避难设施建设4.应急管理信息系统:牵头建立统一的全州应急管理信息系统,负责信息传输渠道的规划和布局,建立监测预警和灾情报告制度,健全自然灾害信息资源获取和共享机制,依法统一发布灾情5.应急救援协调:组织指导协调安全生产类、自然灾害类等突发事件应急救援,承担全州应对重大灾害指挥协调工作,综合研判突发事件发展态势并提出应对建议,协助州委、州政府指定的负责同志组织重大灾害应急处置6.应急专业队伍管理:统一协调指挥各类应急专业队伍,建立应急协调联动机制,推进指挥平台对接,衔接驻临解放军和武警部队参与应急救援工作7.消防救援和森林消防队伍管理?:按规定对全州综合性消防救援队伍、森林消防队伍履行双重管理职责,监督管理州级非煤矿山和危化救援队伍,指导各级及社会应急救援力量建设8.消防工作:负责消防工作,指导全州消防监督、火灾预防、火灾扑救等工作9.自然灾害防治:指导协调森林和草原火灾、水旱灾害、地震和地质灾害等防治工作,负责自然灾害综合监测预警工作,指导开展自然灾害综合风险评估工作10.法制审核和新闻宣传:承担局机关重大行政决策、重大行政执法决定和一般生产安全事故调查报告的法制性审核工作,指导全州应急管理系统行政审批工作,负责行政执法工作的监督、指导和协调,开展公众知识普及工作,建立健全自然灾害类、安全生产类突发公共事件新闻发布制度和新闻发言人工作规程11.科技和信息化:编制全州应急体系建设、安全生产和综合防灾减灾、应急信息传输渠道、科学技术规划并组织实施,推动应急重点工程、避难设施建设和应急指挥平台对接,健全自然灾害信息资源获取和共享机制,组织协调全州重大减灾项目、活动的论证与实施,负责全州应急救援装备建设、管理工作3。

2.机构情况,包括当年变动情况及原因:

2024年度纳入部门决算汇编范围的独立核算单位共为1个。与2023年度相比比上年增加(减少)0个。

(1)独立编制机构。

2024年,独立编制机构共1个,较上年持平。独立编制机构主要变动原因:

无变动。

(2)独立核算机构。

2024年,独立核算机构共1个,较上年持平。独立核算机构主要变动原因:

无变动。

3.人员情况,包括当年变动情况及原因:

无变动。

2024年年末实有人数57人(不含遗属优抚人员),与2023年度相比,增加6人,增长11.76%,变动情况及原因如下:

本年度新增6人。

2024年离休人员人数为0人。与2023年度相比,持平,离休人员人数主要变动原因:

无变动。

2024年退休人员人数为21人。与2023年度相比,增加21人,增长100%,退休人员人数主要变动原因:

本单位退休人员为21人。

(二)当年取得的主要事业成效。

概述单位工作开展情况及主要事业成效:

(一)坚持政治引领、把牢方向,党建工作质效全面提升。全面贯彻落实新时代党的建设总要求,衷心拥护“两个确立”、忠诚践行“两个维护”,毫不动摇坚持党对应急管理工作的集中统一领导。一是加强党的政治建设,筑牢政治忠诚。始终把政治建设摆在第一位,深入学习党的二十届和二十届二中、三中全会精神,专题学习习近平总书记视察甘肃重要讲话重要指示精神。制定《党委理论学习中心组学习计划》《党建工作要点》等,发挥党委理论学习中心组领学促学作用,2024年召开党委中心组学习(扩大)会议13次,开展交流研讨6次,集中学习30次。先后6次组织党员干部赴玛曲县推进“群众工作五个全覆盖”行动。二是严肃党内政治生活,净化政治生态。严格落实“第一议题”制度,严格执行“三会一课”、谈心谈话、民主评议党员、民主生活会和组织生活会等制度,组织召开支部党员大会4次,党委民主生活会1次,党支部组织生活会1次,支部书记讲党课4次,开展主题党日活动12次,召开党员大会4次,召开党委会议20次,涉及“三重一大”事项的党委会议全部邀请纪检监察组人员列席会议接受监督。三是守牢意识形态阵地,筑牢思想底线。认真贯彻落实《党委(党组)意识形态工作责任制实施办法》《党委(党组)网络安全工作责任制实施办法》和《2024年全州意识形态工作重点任务清单》,召开专题会议4次,严格落实信息发布“三审三校”制度,加强应急管理局网站、微信公众号、抖音号管理,严格落实信息、视频发布审核管理。四是加强党风廉政建设,全面从严治党。制定印发《甘南州应急管理局2024年度党风廉政建设工作要点》,召开2024年度党建暨党风廉政建设工作会,与全体干部职工签订《2024年党风廉政建设承诺书》。扎实开展党纪学习教育,观看警示录、忏悔录、警示教育片3次,赴合作监狱开展警示教育1次。举办专题读书班1期,警示会1次。对政治巡察整改不到位的6个问题进行全面整改,扎实开展安全生产领域群众身边不正之风和腐败问题集中整改。五是强化应急队伍建设,提升工作质效。督促党员干部运用“学习强国”“甘肃党建”、应急管理干部网络学院、“法宣在线”等平台进行线上学习。坚持正确的选人用人导向,对玛曲、卓尼县应急局主要负责同志调整提出具体意见建议。配齐配强领导班子,优化队伍结构,平级交流任职正科级干部2人,进一步使用干部1人,提任副科级职务1人,事业干部调任1人,通过公务员招录、公开选调人员4人,。

二、收入支出预算执行情况分析

(一)收入支出预算安排情况。

包括单位收入、支出年初预算安排情况,与上年对比情况及增减变动原因(可用柱形图或折线图)。

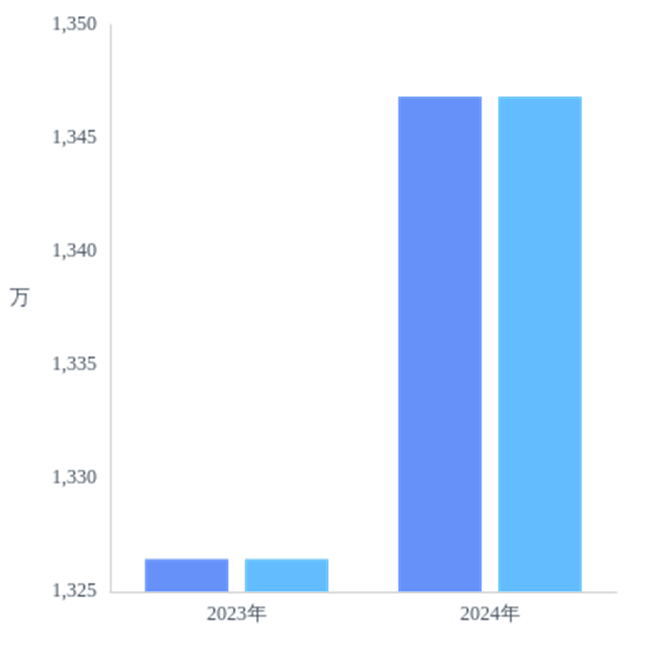

1.收入年初预算安排情况、与上年收入预算对比情况及变动原因分析。

2024年,下达年初预算1346.83万元,其中财政拨款收入1346.83万元,事业收入0.00万元,其他收入0.00万元,经营收入0.00万元;使用非财政拨款结余0.00万元,年初结转和结余0.00万元。当年财政拨款收入占比100.00%。与2023年度相比,2024年度收入增加20.39万元,增长1.54%,其中:2024年度一般公共预算财政拨款收入增加20.39万元,增长1.54%。2024年度事业收入持平。2024年度经营收入增加持平。2024年度其他收入持平,与2023年度相比,2024年度支出增加20.39万元,增长1.54%。其中:2024年度基本支出减少26.86万元,下降2.20%。2024年度项目支出增加47.25万元,增长45.00%。2024年度经营支出持平。

(二)收入支出预算执行情况。

当年收入支出预算执行基本情况,与上年度对比情况,包括增减绝对值与幅度,增减变动主要原因(可用柱形图或折线图)。

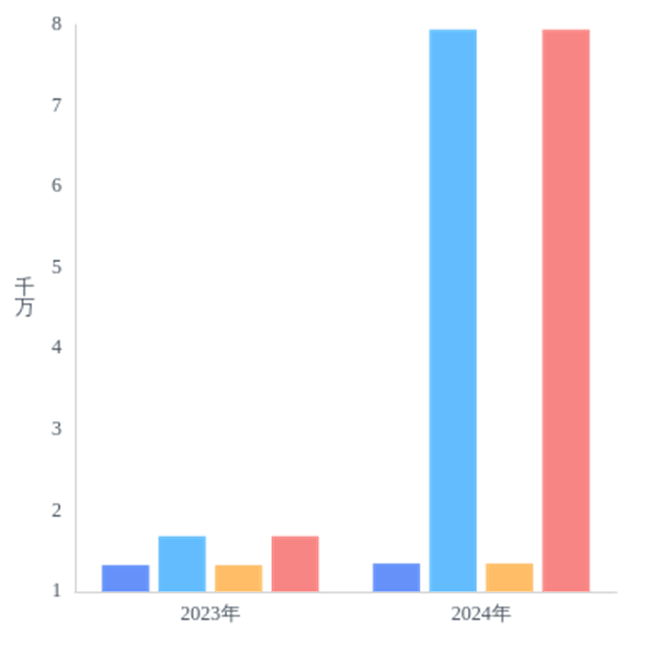

2024年我单位收入预算为7942.71万元,实际收入为7942.71万元,与收入预算相比持平,收入预算完成率100.00%。2024年我单位支出预算为7942.71万元,实际支出为7942.71万元,与支出预算相比持平。

1.收入支出与预算对比分析。

(1)预、决算差异情况,可分收入支出功能科目、分单位、分收入支出具体项目逐项对比(可列表)。

从上表可以看出,我单位收入预决算差异主要是XX收入、XX收入的差异,具体如下:

一般公共预算财政拨款收入收入决算数比预算数持平,主要原因:

无差异。

政府性基金预算财政拨款收入决算数比预算数持平,主要原因:

无差异。

国有资本经营预算财政拨款收入决算数比预算数持平,主要原因:

无差异。

上级补助收入决算数比预算数持平,主要原因:

无差异。

事业收入决算数比预算数持平,主要原因:

无差异。

经营收入决算数比预算数持平,主要原因:

无差异。

附属单位上缴收入决算数比预算数持平,主要原因:

无差异。

其他收入决算数比预算数持平,主要原因:

无差异。

(2)差异原因分析。差异较大的应分析到具体收入支出功能科目和具体单位。主要原因:

无差异。

2.收入支出结构分析。

2024年甘南藏族自治州应急管理局各项经费结转结余年初数0.00万元;本年收入合计7942.71万元;本年支出合计7942.71万元;使用非财政拨款结余0.00万元,结余分配0.00万元后,年末结转结余0.00万元。

(1)各项收入占总收入的比重,各项支出占总支出的比重(可分别制作饼状图)。

从来源构成看,甘南藏族自治州应急管理局总收入为7942.71万元,主要来源于财政拨款、事业收入和其他收入三项。

其中:财政拨款7922.73万元,占总收入的99.75%;

事业收入0.00万元,占总收入的0.00%;

其他收入19.98万元,占总收入的0.25%;

事业单位经营收入0.00万元,占总收入的0.00%。

(3)收入支出与上年度对比情况及原因分析(可用柱形图或折线图)。

1)收入与上年对比。

2024年度总收入为7942.71万元。与2023年度相比,增加6256.79万元,增长371.12%,一般公共预算财政拨款收入为7922.73万元。与2023年度相比,增加6236.81万元,增长369.93%。一般公共预算财政拨款收入主要变动原因:

本年度应急救援相关项目资金增加 。

政府性基金预算财政拨款收入为0.00万元。与2023年度相比,持平。政府性基金预算财政拨款收入主要变动原因:

无差异。

国有资本经营预算财政拨款收入为0.00万元。与2023年度相比,持平。国有资本经营预算财政拨款收入主要变动原因:

无差异。

上级补助收入为0.00万元。与2023年度相比,持平。上级补助收入主要变动原因:

无差异。

事业收入为0.00万元。与2023年度相比,持平。事业收入主要变动原因:

无差异。

经营收入为0.00万元。与2023年度相比,持平。经营收入主要变动原因:

无差异。

附属单位上缴收入为0.00万元。与2023年度相比,持平。附属单位上缴收入主要变动原因:

无差异。

2024年度其他收入为19.98万元。与2023年度相比,增加19.98万元,增长100%。其他收入主要变动原因:

19.98万元为天津援建资金。

2)支出与上年对比。

2024年度 总支出为7942.71万元。与2023年度相比,增加6256.79万元,增长371.12%。基本支出为1033.78万元。与2023年度相比,减少393.84万元,下降27.59%,其中:人员经费支出比上年减少168.04万元,下降15.20%,主要原因:

本年度基本支出资金缩减 。

3.支出按经济分类科目分析。

(1)“三公”经费支出情况:可进行上下年对比、预决算对比。分析“三公”经费实物量情况,例如公务用车购置及保有量、因公出国(境)团组数及人数和公务接待批次及人数等情况与分析。动用上年结转用于三公经费的情况与原因:

无差异。

1)支出情况

甘南藏族自治州应急管理局2024年度“三公”经费财政拨款支出6.70万元,其中:因公出国(境)支出0.00万元,公务用车购置及运行维护费支出6.00万元,公务接待费支出0.70万元。

2)预决算对比情况

2024年“三公”经费财政拨款支出决算数为6.70万元,与2023年预算相比,减少2.30万元,下降25.54%;其中:因公出国(境)支出持平;公务用车购置及运行维护费支出持平;公务接待费支出减少2.30万元,下降76.62%。

3)上下年对比情况

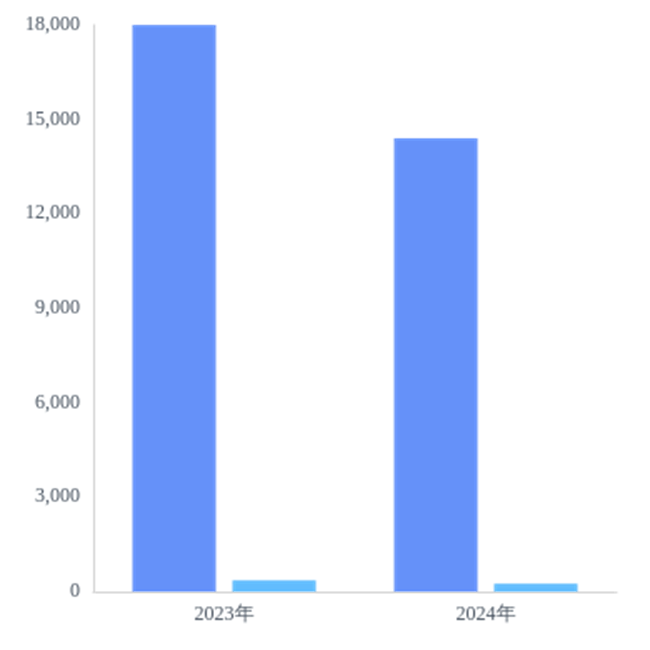

2024年度“三公”经费财政拨款支出决算数为6.70万元。与2023年度相比,减少2.23万元,下降24.99%,其中:因公出国(境)支出持平;2024年度公务用车购置及运行维护费支出增加0.04万元,增长0.67%;2024年度公务接待费支出减少2.27万元,下降76.41%。

①因公出国(境)费财政拨款支出决算数0.00万元,对应财政拨款开支的因公出国(境)团组数0个,出国人数0人,出国人员人均支出0.00万元/人。2024年度因公出国(境)费财政拨款支出决算数与2023年度相比,持平,因公出国(境)费财政拨款支出决算数主要变动原因:

无差异。

②公务用车购置及运行维护费财政拨款支出决算数6.00万元,其中:公务用车购置费0.00万元,公务用车购置数0辆。公务用车运行维护费6.00万元,对应的年末公车保有量3辆,车均运行维护费支出2.00万元/辆。2024年度公务用车运行维护费与2023年度相比,增加0.04万元,增长0.67%,公务用车运行维护费主要变动原因:

无差异。

③2024年度公务接待费财政拨款支出为0.70万元。与2023年度相比,减少2.27万元,下降76.41%。主要原因是严格贯彻落实厉行节约反对浪费精神,加强公务接待管理,严格控制相关费用,支出相应减少。其中:一是国内接待费财政拨款支出决算数0.70万元,国内公务接待总计7批次、10人次,人均0.07万元/人(其中:国内人员接待费财政拨款支出0.70万元,国内人员接待7批次、10人次,人均0.07万元/人;外事接待费财政拨款支出0.00万元,外事接待0批次、0人次,人均0.00万元/人)。2024年度国内接待费财政拨款支出决算数与2023年度相比,减少2.27万元,下降76.41%,国内接待费财政拨款支出决算数主要变动原因:

无差异。

二是国(境)外接待费财政拨款支出决算数0.00万元,国(境)外公务接待0.00批次、0.00人次,人均接待费0.00万元/人。2024年度国(境)外接待费与2023年度相比,持平,国(境)外接待费主要变动原因:

无差异。

(2)会议费支出情况:可进行上下年对比,人均支出情况分析(可做表、柱图、折线图)。

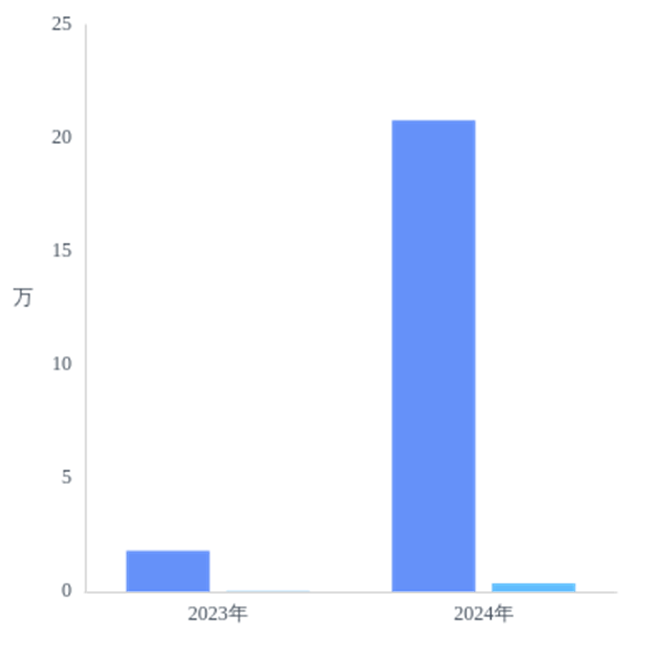

2024年度会议费全口径支出为1.44万元。与2023年度相比,减少0.36万元,下降20.00%。其中:2024年度财政拨款支出数为1.44万元。与2023年度相比,减少0.36万元,下降20.00%。

(3)培训费支出情况:可进行上下年对比,人均支出情况分析(可做表、柱图、折线图)。

2024年度培训费全口径支出为20.78万元。与2023年度相比,增加19.84万元,增长2117.57%。其中,2024年度财政拨款支出数为0.80万元。与2023年度相比,减少0.14万元,下降14.64%。

(4)其他对单位影响较大的支出情况。

(5)重点经济分类支出中存在的问题及改进措施。

4.财政拨款收入、支出分析。

根据报表项目分析财政拨款收入、支出情况,支出要按照基本支出和项目支出分析具体构成及特点。

(1)财政拨款收支总体情况。

2024年初甘南藏族自治州应急管理局财政拨款结转和结余0.00万元,其中一般公共预算财政拨款结转和结余0.00万元,国有资本经营预算财政拨款结转和结余0.00万元。

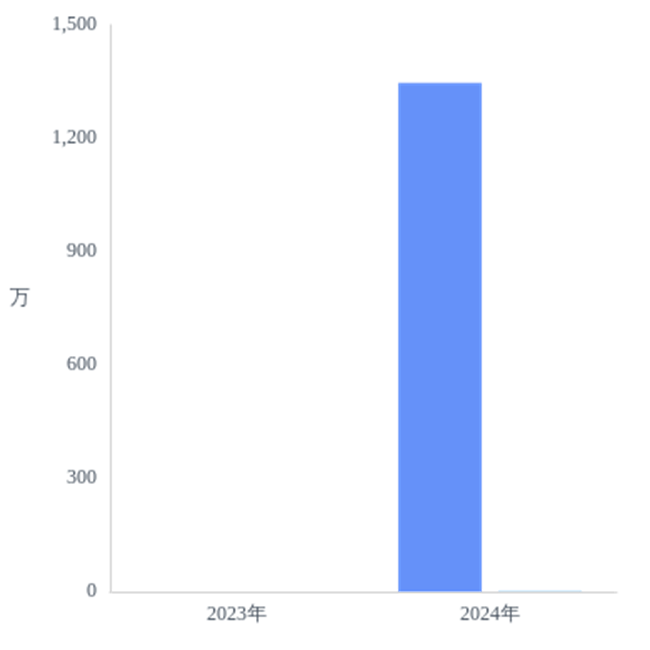

2024年度财政拨款收入为7922.73万元。与2023年度相比,增加6236.81万元,增长369.93%。其中,一般公共预算基本支出财政拨款收入1033.78万元,占一般公共预算财政拨款收入的13.05%。一般公共预算项目支出财政拨款收入6908.93万元,占一般公共预算财政拨款收入的87.20%。其中:基本建设类项目一般公共预算财政拨款收入0.00万元, 占一般公共预算财政拨款收入的0.00%。2024年度财政拨款支出为7922.73万元。与2023年度相比,增加6236.81万元,增长369.93%。其中:一般公共预算财政拨款支出7922.73万元,国有资本经营预算财政拨款支出0.00万元。一般公共预算财政拨款基本支出为1033.78万元。与2023年度相比,减少393.84万元,下降27.59%,一般公共预算财政拨款项目支出为6888.95万元。与2023年度相比,增加6630.65万元,增长2567.02%,其中:基本建设类项目一般公共预算财政拨款支出为0.00万元。与2023年度相比,持平。

2024年度年末财政拨款结转和结余为0.00万元。与2023年度相比,持平。其中一般公共预算财政拨款结转结余0.00万元(基本支出结转0.00万元,项目支出结转0.00万元,项目支出结余0.00万元),2024年一般公共预算财政拨款结转结余与2023年度相比,,2024年度国有资本经营预算财政拨款结转结余为0.00万元,与2023年度相比持平。

(2)一般公共预算财政拨款支出按基本支出和项目支出分析具体构成及特点。

从财政拨款支出结构看,按支出性质分析,基本支出1033.78万元,占财政拨款支出的13.05%;

项目支出6888.95万元,占财政拨款支出的86.95%。按支出经济分类分析,工资福利支出898.53万元,占财政拨款支出的11.34%;

商品和服务支出191.75万元,占财政拨款支出的2.42%;对个人和家庭的补助支出65.29万元,占财政拨款支出的0.82%;资本性支出(基本建设)支出0.00万元,占财政拨款支出的0.00%;资本性支出6767.16万元,占财政拨款支出的85.41%;对企业补助0.00万元,占财政拨款支出的0.00%;其他支出0.00万元,占财政拨款支出的0.00%。

5.非财政拨款收入分析。

根据报表项目分析非财政拨款收入情况,按照事业收入、经营收入和其他收入等分析具体构成和特点。

2024年度非财政拨款收入合计为19.98万元,与2023年度相比,增加19.98万元,增长100%。其中:事业收入为0.00万元,与2023年度相比,持平(其中教育收费0.00万元);经营收入为0.00万元,与2023年度相比,持平;其他收入为19.98万元,与2023年度相比,增加19.98万元,增长100%。

(三)年末结转和结余情况。

1.根据报表项目分财政拨款结转结余和非财政拨款结转结余分析年末结转结余总体情况。按照资金来源、资金性质分析,分别分析基本支出、项目支出结转和结余情况,特别是项目经费结转和结余情况。

2024年末资金结转结余共计为0.00万元,与2023年度相比,持平。其中:基本支出结转为0.00万元,与2023年度相比,持平,其中一般公共预算财政拨款结转为0.00万元,与2023年度相比,持平;项目支出结转结余为0.00万元,与2023年度相比,持平,其中一般公共预算财政拨款项目支出结转结余为0.00万元,与2023年度相比,持平;经营结余为0.00万元,与2023年度相比,持平。

2.消化结转和结余的对策。

(四)与预算支出相关的其他指标分析。

对资产、负债信息进行分析,主要分析与上年度对比情况,包括增减绝对值与幅度,增减变动主要原因。

1.资产信息变动情况分析。2024年末,甘南藏族自治州应急管理局资产中,其中银行存款为209.96万元,与2023年度相比,增加208.51万元,增长14379.97%;房屋(原值)为0.00万元,与2023年度相比,持平;车辆(原值)为0.60万元,与2023年度相比,减少61.08万元,下降99.03%。

2.负债信息变动情况分析。2024年负债中借款为0.00万元。与2023年度相比,持平。

(五)绩效目标完成情况。

1.概述项目绩效目标完成情况。

本年预算配置控制较好,财政供养人员控制在预算编制以内。预算执行方面,根据“总量控制、计划管理”的要求从严控制行政经费,压缩公务费开支,严格控制“三公”经费,支出总额控制在预算总额以内;资产配置严格政府采购,按照预算科目规定使用财政资金,保障资金支出的规范化、制度化。预算管理方面,切实有效地执行了内部财务管理制度、车辆、资产内部管理制度,预算资金按规定管理使用,较好地完成了当年任务目标。2024年全面完成了上级主管部门下达我委的各项工作任务和重点工作计划。

2.概述本单位整体支出绩效目标实现情况(如有)。

无。

注:个别单位如在报送决算时尚未完成绩效评价工作的,可不在报告中说明。

(六)当年预算执行及绩效管理中存在问题、原因及改进措施。

三、本年度部门决算等财务工作开展情况

(一)本单位财务管理、绩效管理、决算组织、编报、审核情况。

1、财务管理。认真贯彻执行财务管理的各项法律、法规及方针、政策。财务人员分工明确,各负其职。制定园区发展规划的资金计划、年度财务工作计划及园区内各项制度办法,并认真实施。2、绩效管理。通过开展绩效评价工作,对项目管理、完成情况进行全面了解,对县级财政资金的执行情况和实施效果进行分析评价,总结经验及存在的问题,为县级财政资金的安排提供决策依据。3、决算组织、编报、审核情况。认真做好决算编制工作。严格按照决算编制的相关规定和要求进行决算编制,及时组织财务人员认真学习领会决算精神和要求,团结互助,收集整理相关资料。包括项目的基本情况资料,支出管理文件制度、财政预算批复、资金凭证等资料。认真完成决算编报工作和审核工作,积极配合上级部门严格审查决算报表,在规定的时间内如期完成任务。

(二)本单位决算及绩效信息公开工作开展情况。

我单位遵循“科学性、规范性、客观性和公正性”的原则。绩效自评结果将随2023年部门决算时进行,届时将按照规定进行公示公开,确保符合各项规定。

(三)对部门决算管理工作的意见和建议。

无。

1.自行增加的审核公式和模板,请说明设置依据。

无。

2.对部门决算报表修订设计的意见和建议,包括表样、指标设置、软件、审核公式、模板和编审问答等,请列出并说明修改意见。

无。

3.对部门决算其他管理工作的建议。例如对加强部门决算数据分析利用工作、部门决算信息化建设等建议。

无。

注:收入支出预算执行情况分析可参考部门决算分析评价表及行政事业单位财务分析指标(附后)。

附:

行政事业单位财务分析指标

一、行政单位财务分析指标

1.支出增长率,衡量行政单位支出的增长水平。计算公式为:

支出增长率=(本期支出总额÷上期支出总额-1)×100%

2.当年预算支出完成率,衡量行政单位当年支出总预算及分项预算完成的程度。计算公式为:

当年预算支出完成率=年终执行数÷全年预算数×100%

年终执行数不含上年结转和结余支出数。

3.人均开支,衡量行政单位人均年消耗经费水平。计算公式为:

人均开支=本期支出数÷本期平均在职人员数×100%

4.项目支出占总支出的比率,衡量行政单位的支出结构。计算公式为:

项目支出比率=本期项目支出数÷本期支出总数×100%

5.人员支出、公用支出占总支出的比率,衡量行政单位的支出结构。计算公式为:

人员支出比率=本期人员支出数÷本期支出总数×100%

公用支出比率=本期公用支出数÷本期支出总数×100%

6.人均办公使用面积,衡量行政单位办公用房配备情况。计算公式为:

人均办公使用面积=本期末单位办公用房使用面积÷本期末在职人员数

7.人车比例,衡量行政单位公务用车配备情况。计算公式为:

人车比例=本期末在职人员数÷本期末公务用车实有数

二、事业单位财务分析指标

1.预算收入和支出完成率,衡量事业单位收入和支出总预算及分项预算完成的程度。计算公式为:

预算收入完成率=年终执行数÷全年预算数×100%

年终执行数不含上年结转和结余收入数

预算支出完成率=年终执行数÷全年预算数×100%

年终执行数不含上年结转和结余支出数

2.人员支出、公用支出占事业支出的比率,衡量事业单位事业支出结构。计算公式为:

人员支出比率=人员支出÷事业支出×100%

公用支出比率=公用支出÷事业支出×100%

3.人均基本支出,衡量事业单位按照实际在编人数平均的基本支出水平。计算公式为:

人均基本支出=(基本支出-离退休人员支出)÷实际在编人数

此外,行业事业单位还可根据相关财务制度规定和分析需要增加相关分析指标,如:

1.财政拨款依存度,衡量部门(单位)对财政拨款的依赖程度。

财政拨款依存度=财政拨款收入÷收入总额×100%