根据甘南州财政局《关于批复州级行政事业单位2019年度部门决算的通知》(州财字〔2020〕42号文件)精神,《关于全面公开2019年度全州财政决算、部门决算和“三公”经费决算信息的通知》(州财字〔2020〕40号文件)精神,,现将甘南州特殊教育学校2019年度决算及“三公”经费信息有关情况说明如下:

一、部门概况

(一)职能职责

学校坚持走中高职一体化路子,与天津现代职业技术学院、甘肃畜牧工程技术学院等14所高职院校签订合作办学协议,开展中高职衔接办学。随着三校整合全面完成,学校将进一步立足本地资源优势,加大行业职业技能培训、农牧民培训和技术推广工作。

(二)机构设置

1.机构及组成单位情况

甘南藏族自治州中等职业学校为正县级建制,学校内设机构健全,体系完整,设立有党政办、教务处、政教处、总务室、缩管处、安保处、工会、团委、妇委会等科室。同时组建了畜牧兽医专业教研组、教育艺术专业第一教研组、教育艺术专业第二教研组、汽车维修专业教研组、信息化专业教研组、文化旅游专业教研组等6个学科教研组。

2.人员构成情况

甘南藏族自治州中等职业学校2019年部门预算编制范围事业单位人员编制共计200名,其中:事业编制200名;实有人数共计195人,财政拨款供养人员284人,其中:事业在职195人,事业离退休人员88人,遗属人员30人。

二、2019年度部门决算执行情况

(一)收入支出决算总表

(二)收入决算表

(三)支出决算表

(四)财政拨款收入支出决算总表

(五)一般公共预算财政拨款支出决算表

(六)一般公共预算财政拨款基本支出决算表

(七)一般公共预算财政拨款“三公”经费支出决算表

(八)政府性基金预算财政拨款收入支出决算表

三、部门决算情况说明

(一)收入支出决算总体情况说明基本支出

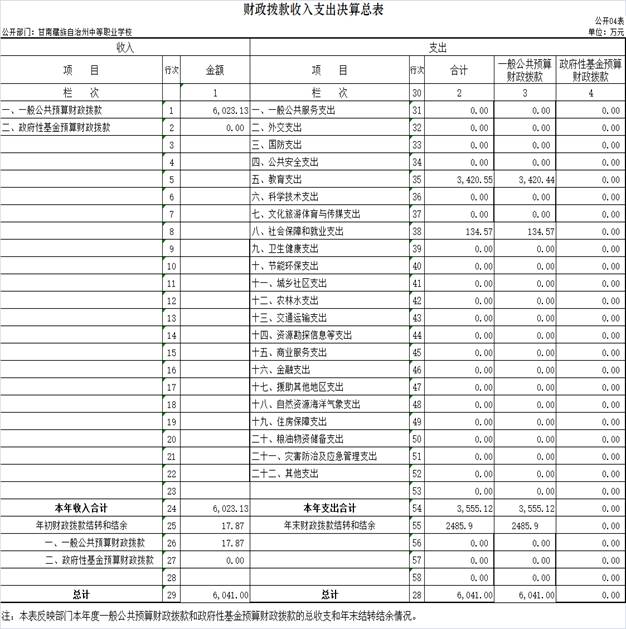

2019年收入总计6041万元,其中:财政拨款收入6023.13元,占本年收入99.7%;年末结转和结余17.87万元,占本年收入的0.3%。

2019年支出总计6041万元,其中:教育支出3420.54万元,占总支出的56.62%;社会保障和就业支出134.57万元,占总支出的2.23%;年末结转和结余2485.87万元,占总支出的41.15%。

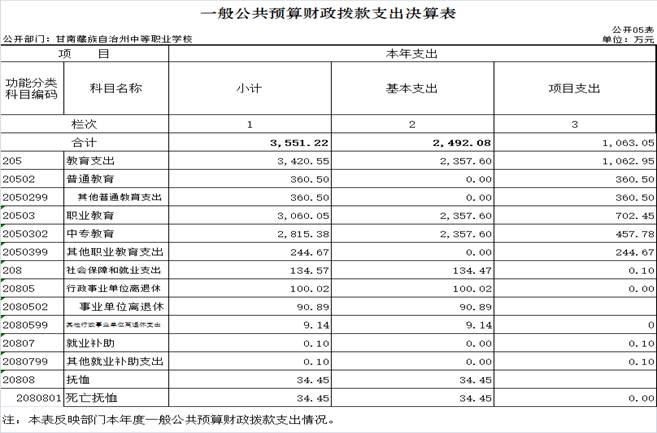

一般公共预算财政拨款基本支出决算情况说明

2019年度一般公共财政拨款基本支出2492.08万元。其中:人员经费2427.13万元。人员经费用途主要包括基本工资福利、基本工资、津贴补贴、绩效工资、奖金、对个人和家庭的补助、抚恤金、退休费、离休费、生活补助、对个人家庭补助、住房公积金、其他社会保障缴费等。公用经费64.95万元,公用经费用途主要包括办公费、印刷费、水电费、邮电费、取暖费、差旅费、培训费、劳务费、维修维护费等。

四、“三公”经费情况说明

(一)“三公”经费支出总额情况

2019年部门预算安排“三公”经费、培训费、会议费共0万元,其中:“三公”经费0万元,会议费0万元,培训费0万元。

“三公”经费分项支出情况

1.公务接待费0万元;

2.公务用车购置和运行维护费3.29万元;

3.会议费0万元;

4.培训费0万元。

五、其他需要说明的事项

(一)2019年度机关运行经费支出说明

本年度机关运行经费支64.95万元,主要用于是培训经费、水电费、取暖费、差旅费、维修维护费等。

(二)政府采购支出情况

本部门2019年度政府采购支出总额2743.51万元,其中:政府采购货物支出2743.51万元、政府采购工程支出0万元、政府采购服务支出0万元。

(三)关于国有资产占用情况说明

截止2019年12月31日,单价50万元以上通用设备0台((套),单价100万元以上通用设备0台(套),单价100万元以上专用设备0(台)套。

专业名词解释

1.财政拨款:本级财政部门当年拨付的财政预算资金,包括公共预算财政拨款和政府性基金预算财政拨款。

2.事业收入:事业单位开展专业业务活动及辅助活动所取得的收入。

3.其他收入:预算单位在“财政拨款、事业收入、经营收入、上级补助收入、附属单位缴款收入”等之外取得的各项收入。

4.基本支出:是预算单位为保障其正常运转,完成日常工作任务所发生的支出,包括人员支出和日常公用支出。

5.项目支出:是预算单位为完成其特定的行政工作任务或事业发展目标所发生的支出。

6.“三公”经费:包括因公出国(境)费、公务接待费和公务用车购置及运行费。因公出国(境)费,指单位工作人员公务出国(境)的住宿费、旅费、伙食补助费、杂费、培训费等支出。公务接待费,指单位按规定开支的各类公务接待(含外宾接待)支出。公务用车购置及运行费,指单位公务用车购置费及租用费、燃料费、维修费、过路过桥费、保险费、安全奖励费用等支出。

7.社会保障和就业支出:反映政府在社会保障与就业方面的支出。主要是离退休人员工资支出,医疗费,住房公积金等。

8.资本性支出:资本性支出是相对于收益性支出而言的,是指取得的财产或劳务的效益可以及于多个会计期间所发生的那些支出。这类支出应予以资本化,先计入资产类科目,然后,再分期按所得到的效益,转入适当的费用科目。即先将其资本化,形成固定资产、无形资产、递延资产等。如房屋构筑物、专用设备、办公设备等。

甘公网安备 62300102000112号

甘公网安备 62300102000112号