根据甘南州财政《关于州级单位编制2015年部门预算的通知》精神,我单位组织安排了州医院2015年部门决算的编报工作。现将有关情况说明如下:

一、编报的指导思想和基本原则

1、指导思想:根据2015年全州医疗工作的主要任务和上级业务部门的具体要求,按照关于编制部门决算的具体安排,结合我州医疗服务、项目管理、科研培训等实际情况。为了保障全州各族人民的身心健康,构建和谐的社会环境,促进社会经济的全面发展。按照州政府《甘南州卫生工作“十五”规划》确保人民的健康预防、项目管理、科研培训工作顺利开展,降低全州疾病的发生,合理安排各项资金。提高资金使用效益,促进全州医疗卫生事业工作快速健康发展。

2、基本原则:一是量入为出,综合平衡原则。按照预算的收入情况和项目工作的实际需要,合理安排全年的各项支出经费,不留缺口。二是实行统筹规划兼顾保证重点的原则,保证医院发展的经费落实。在重点保证全院职工工资按时足额发放,各项工作正常运转的同时 ,考虑安排一些小型设备,办公经费。三是集中财力,统筹安排的原则。按照预算收入管理口经编制 预算,在收入和支出方面,将一切收支统一纳入预算管理,统筹安排部门支出经费。

二、基本情况

我院现有临床科室15个,职能科室6个,床位320张。在职职工281人,聘用人员42人, 其中:卫生技术人员244人,行政管理人员37人。卫技人员中副高职称及以上39人,中级人员职称104人,中高级人员占58.6%。其中本科学历151人,大专学历有54人,是一支具有较强医疗技术水平结构比较合理的专业队伍。从而较好地发挥了全州医疗中心的作用。

2.机构情况及增减变动原因

机构无增减变动。

3.人员情况及增减变动原因

增加12人,其中:调入1人,新分配11人,退休 6人。

二、部门预算执行情况分析

1.收入支出结构分析

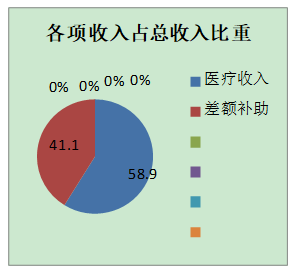

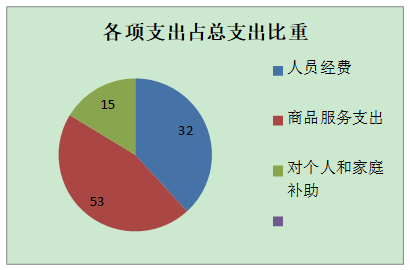

(1)各项收入占总收入比重,各项支出占总支出比重(可分别制作饼状图)。

2.收入支出与预算对比分析

(1)预、决算差异情况,分单位分收支项目逐相对比(可列表)。

收入对比表

支出对比表

(2)差异原因分析。差异较大的应分析到具体支出科目和具体单位。

收入差异分析:1、医疗收入:因为就诊人员减少、设备更新少,医疗收费控制,药品降低,故医疗收入减少。2、人员经费:因为预算估计过高造成与决算偏差。

支出差异分析:1、工资福利支出:因为工资上涨、新分配人员,故支出比预算增加大。2、商品和服务支出:因为未购置大型医疗设备、病房配套设施,控制支出造成支出比预算大,实行支出少。3、对个人家庭的补助:因为职工医疗费年初预算过高,故造成支出比预算下降。

3.收入支出与上年度对比分析

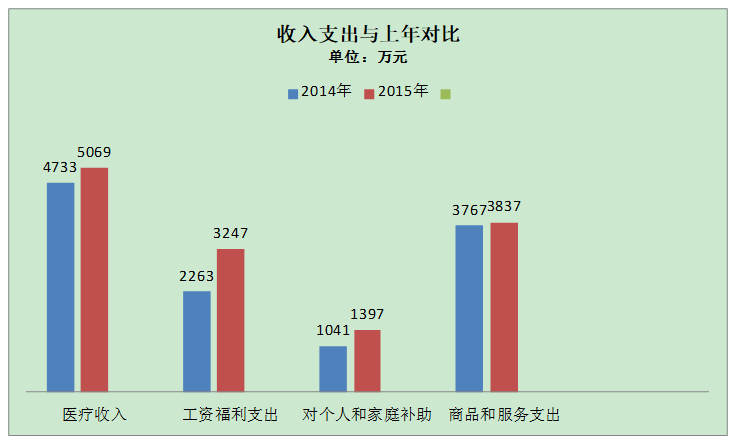

(1)与上年度各项收入支出的对比分析(可用柱形图)

(2)收入支出增减变动原因分析

医疗收入减少原因:因为就诊人员增加、设备无更新,医疗收费严格执行收费标准,基准药品价降低,故医疗收入减少;商品和服务支出增长原因:因为未购置大型医疗设备、病房配套设施,严格控制支出造成,造成实行支出少。3、对个人家庭的补助:因为职工医疗费年初预算过高,故造成支出比预算下降。

工资福利支出增长原因:因为工资上涨、新分配人员,故增长。

4.年末收支结余情况分析

(1)单位收支结余情况

医疗收入结余1,200,149元

分配提取职工福利基金:540,067元

分配转入事业基金:660,082元

由于控制购置大型设备,也未维护房屋及医院各项基本的维护,造成收入结余的主要因素。

三、决算编报说明

我单位2015年总收入86,018,051元,其中财政补助35,283,682元,其中:医疗收入:50,734,369。

预算总支出84,817,902元, (其中:2100201款工资福利支出:30,697,481元;商品和服务支出:35,758,167元;2100405款工资福利支出:1,771,680元,商品和服务支出:50,000元;2080502款: 对个人和家庭的补助支出10,887,833元;卫生局拨款:3,068,200元)。

附决算表。

2016年1月12日

甘公网安备 62300102000112号

甘公网安备 62300102000112号